今日我们接着昨日存货的常识点,解说剩下的包装物、托付加工物资、库存产品的核算以及存货减值。管帐实务第一章的内容占!小编为此花了大心思收拾,满满的常识点。小编期望之后的每一天,我们我们能彼此学习,一同前进!

包装物,浅显的来说便是给自家的产品包装的各种容器,像桶、箱子、瓶子之类的。

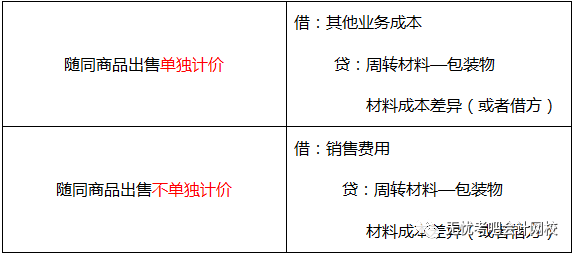

对包装物做管帐分录时,企业会设置“周转资料—包装物”科目做核算。今日花哥要点讲领用、出售这两种状况。考试中常考出售包装物,所以我们要分外重视。

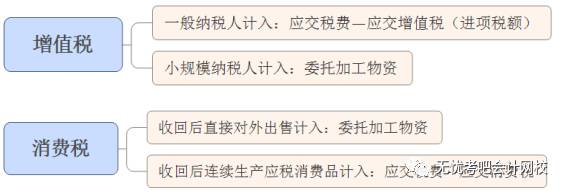

小规模纳税人的增值税是直接计入托付加工物资的,各位学员们做题的时分别疏忽哦!

【小编提示】消费税的计入是比较常考的,我们特别简单在直接出售和回收后接连生产上混杂!

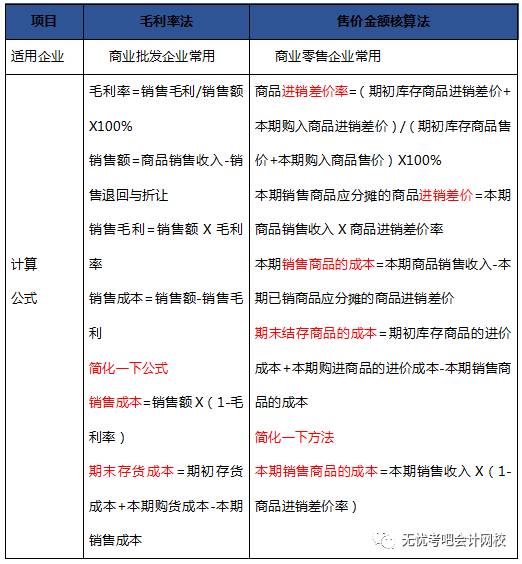

库存产品的核算,一般会选用毛利率法和价格金额核算办法来进行核算。其间,商业批发型的企业比较适用毛利率法,零售型的企业比较适用于价格金额核算法。详细的差异和计算公式我们用表格的方式,对比着学习比较快哈!

【小编提示】除了商业零售企业选用这种价格金额法外,像百货公司、超市这种经营品种和标准比较多的企业,也会广泛的选用这种价格金额的核算办法。别的,价格金额法在考试中也触及的比较多!

可变现净值:指在日常活动中,存货的估量价格减去到完工时可能要产生的本钱、估量产生的销售费用和相关税费后的金额。

(2)曾经减记存货减值的影响要素假如消失了,减记的金额应当予以回复。而且原已计提的存货贬价预备金额内转回,转回的金额是需求计入到当期损益的。

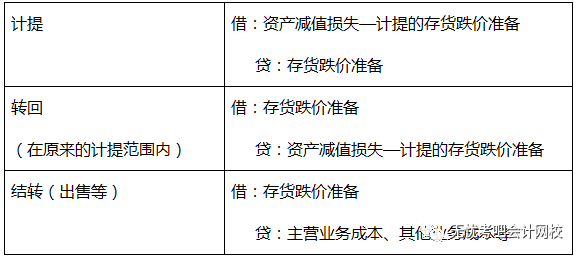

存货贬价预备的财政处理,首要分计提、转回、和结转(出售)进行管帐分录。我们就用表格的方式来对比着看:

【小编提示】坏账预备、存货贬价预备是能够转回的,但固定财物、非钱银性财物、出资性房地产(本钱形式下)和长时间股权出资的减值预备一经计提,今后的期间是不得转回的。

今日的管帐实务大讲堂先到这儿,还没学够的童鞋能够阅览下一篇关于经济法根底的常识总结,或许做做每日一练逐渐的提高自己!期望小编做的常识点总结能够帮到我们!